本日は何かと話題になる 年金 について考えてみました。

出典:日本年金機構、厚生労働省

目次

〈ふと思い出して”ねんきんネット”にアクセスしてみた〉

みなさま、ねんきんネットってご存じでしょうか?公的年金(一般的な会社員であれば基礎年金+厚生年金)の加入状況がまとまっているサイトです。

現状の年金支払開始である65歳(繰上受給では最短60歳から)が遠すぎるのであんまり意識したことないですかね・・・。年1回届く圧着葉書のねんきん定期便でも同様の内容が確認できますが、ねんきんネットではすぐに確認できるので大変便利です!!

〈ところでねんきん制度は破綻するのか?〉

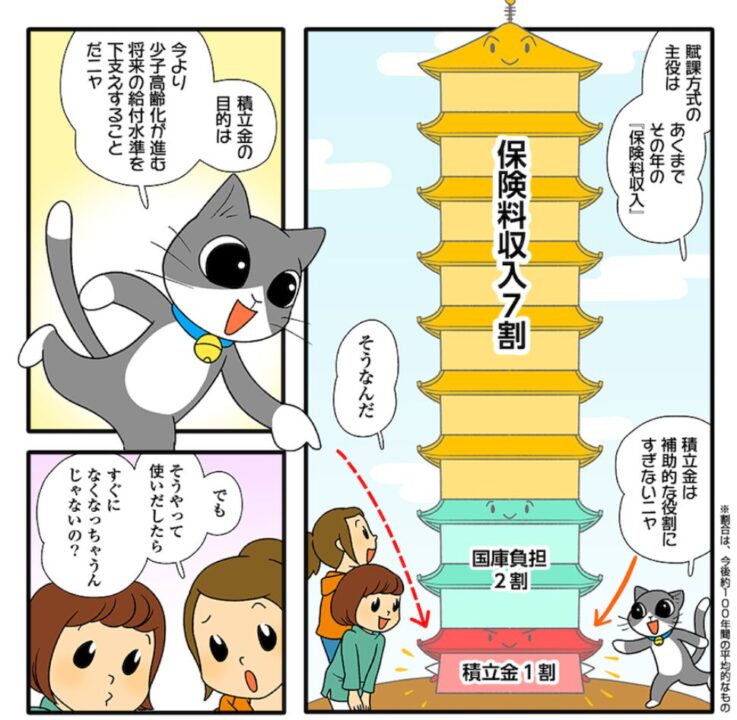

年金制度には大きく分けて①積立方式、②賦課方式 が存在します。日本は②賦課方式を採用しています。ですので、厳密には「自分で積み立てた年金を将来自分でもらう」は正しい認識ではなく、「自分がもらう年金はそのときの現役層が払ってくれる(=いま自分が払っている年金は今の年金受給者が受け取っている)」が正しい認識になります。

ちょっと年金に対する見方、変わりますよね。私は

・電車でお年寄りを見かけたら:あの人の年金は私が払っているのか・・・

・街で幼児を見かけたら:私の年金、よろしくね!!

と感じます。年金のことを考えてもやっぱり子供が増えてほしいものですね。

以上より、日本の年金制度は賦課制度をとっていることから、「破綻する。もう年金は0になる」はあり得ないことがわかります。ただし金額がどうなるか不透明であるという意見には同意します。

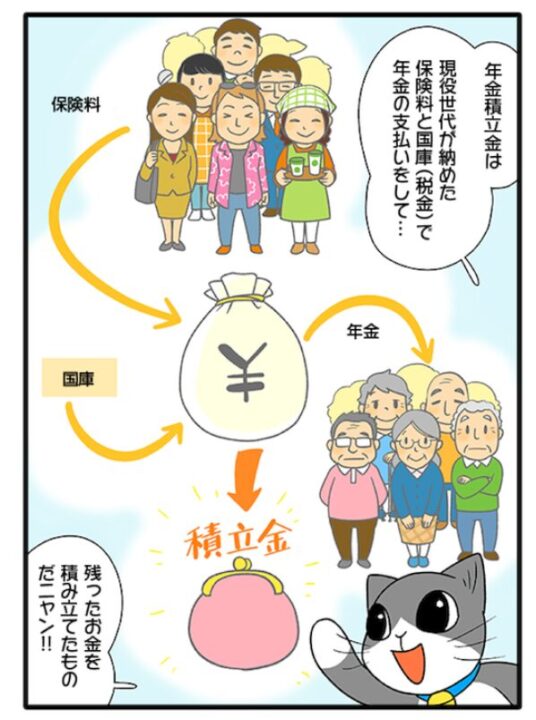

それをカバーしていける可能性の一つとしてはGPIF(年金積立金管理運用独立行政法人)の積立金運用です。その運用規模は約200兆円。年金受給者に支払われる年金は下記3種類から構成されます。(出典:)

①現役層が支払う保険料

②国庫拠出金

③年金積立金

で、③がGPIFの運用資産です。ちなみに昨年度は45兆円のプラスだったそうです(NHKニュース)。凄い規模感ですね。想像もつきません。

①現役層が支払う保険料や ②国庫拠出金が が現象してもGPIF運用が順調であれば、将来の年金額減少に多少なりともストップをかけることができると考えております。頑張れGPIF!!

〈ちなみに管理人の支払状況は・・・〉

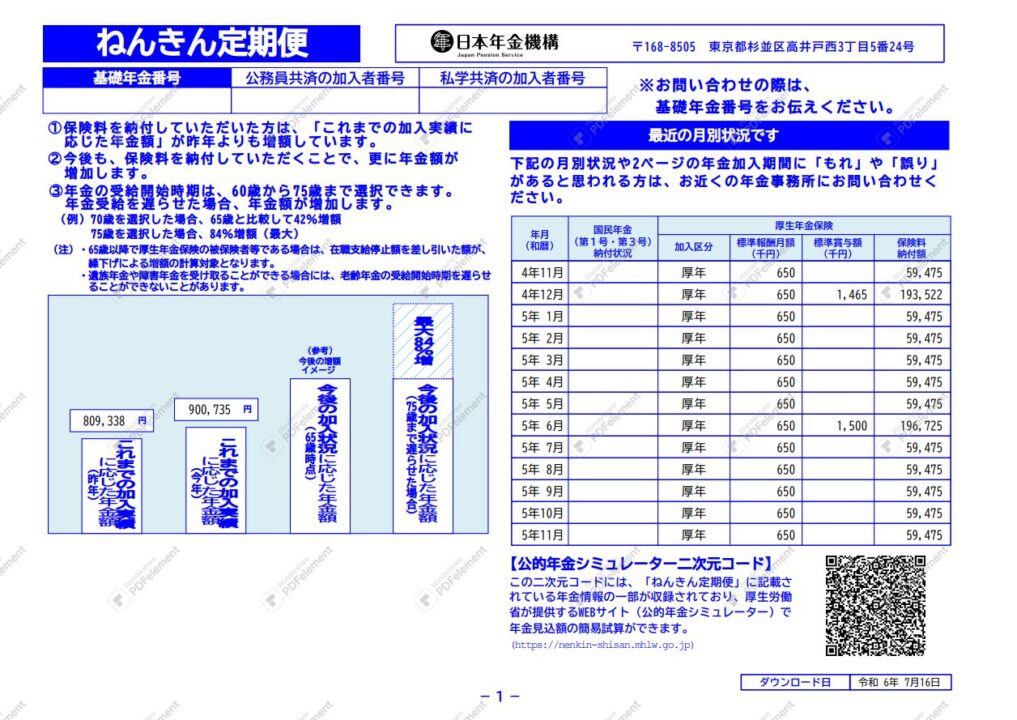

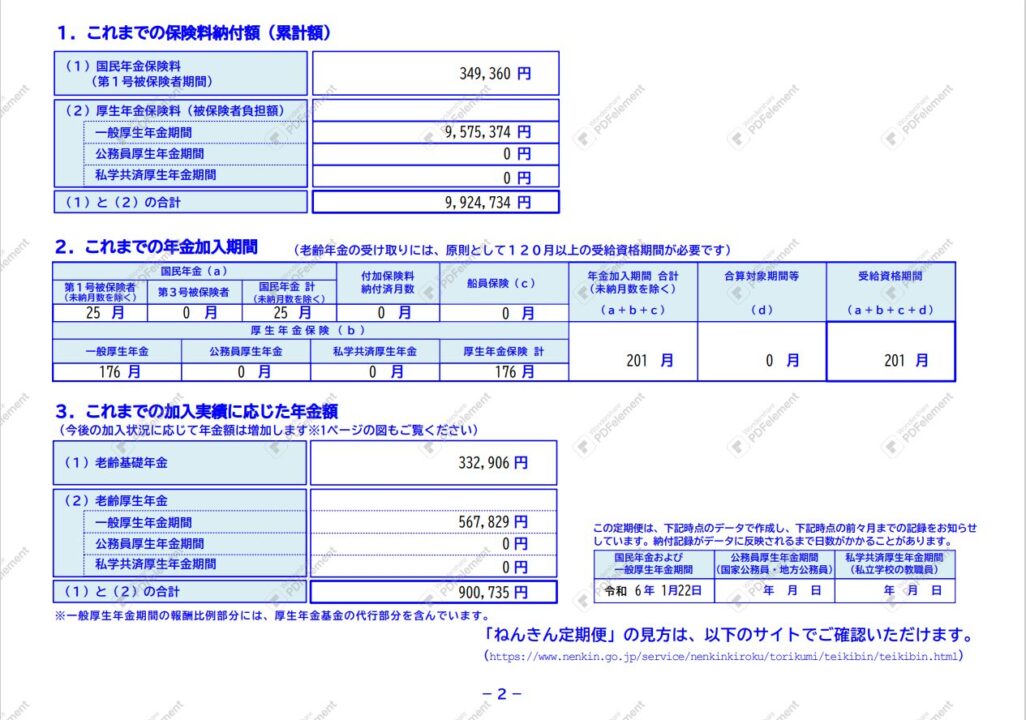

基礎年金番号は編集で消しています。

ここまでで約1,000万円年金支払っているようです。結構払いましたね。この分がお年寄りの年金に寄与しているのかと思うとちょっと誇らしい気持ちになりますね。お年寄りが「賦課方式」を認識してくれていたらなお感慨深いです。

現状では年金は90万円/年(=月7~8万円くらい)だそうです。さすがにもうちょっと欲しいですね。FIREしたいけど年金を積み増すには働かないといけないというジレンマがあります。FIREは年金予想額も含めて計画していかないといけませんね。

〈年金もう解散して積み立てた分返してほしい!!という意見について〉

SNSでときどきこのような意見を拝見します。正直、気持ちよくわかります。

私も今すでに拠出した1,000万円をそのまま自分で運用するから返してほしいような気もします。しかし現実的ではありませんよね・・・。

管理人は、「けがや病気で働けなくなった時の障害年金があるから一応払うしかないか(というか会社員なので強制的に天引きだし)」「少子化はもう止められないが、GPIFの運用に期待し、一定以上の年金が受給できることを願うしかない」という受け止め方です。

〈年金生活をする頃には〉

世界は、国は、経済は、自分は、どんな状況なのか想像もつきません。後3回くらい干支が回る期間ですね。急速なAI進化によりきっと全てが様変わりしているんでしょう。PCやスマートフォンに変わるデバイスが存在するのでしょうか。その頃には年金という概念が残っているのでしょうか・・・?

まずは今この時を心穏やかに暮らしたいですが、年金受給するころも心穏やかにしたいので、その一助となる年金制度の安定維持とGPIF運用の好調継続を願うばかりです。

最後までご覧いただきありがとうございました。ではまた。