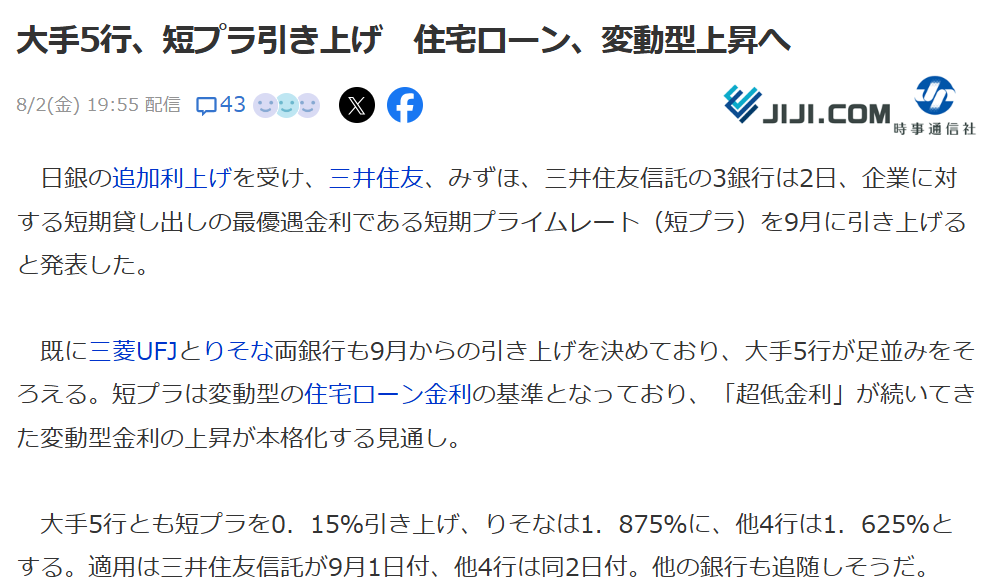

ついに大手銀行の短期プライムレ-ト引き上げが発表されましたので、報告記事です(すでにご存じの方も多いと思いますが・・・)出典:時事通信HP

〈大手5行とも0.15%の引き上げへ〉

上記に記載ありますようについに大手5行(3メガ+りそな、三井住友信託)で短期プライムレート引き上げ確定いたしました。三菱UFJ銀行が先陣を切ったのはさすがだなと管理人は思います。

すでに各行とも普通預金金利を0.1%に引き上げることを発表していますが。短期プライムレート引き上げにより住宅ローンの変動金利も上昇することが確定しました。

〈実際の適用は?〉

短期プライムレートの引き上げは大手5行とも9月を予定しています。すでに変動金利で借りている人には「金利判定の基準日」が存在し、多くの場合4月1日と10月1日です。つまり今回は10月1日の基準日に抵触することとなります。

その場合、三菱UFJ銀行を除く大手行の場合は来年1月の返済分から、変更後の高い金利での支払いが開始することとなります。

〈適用金利が上がると毎月の支払いが増えるの?〉

この質問は、YESのケースもあればNOのケースもあります。現在の住宅ローンは「変動金利かつ元利均等返済方式」が最もオーソドックスなパターンです。この場合、一般的には「5年ルール・125%ルール」が適用されます。

平たくいうと、

・返済額の見直しは5年に1回ペースだけ

・しかも増額幅は変更前の125%まで(ただし、正しく計算した結果130%にしないと辻褄が合わない!!みたいな事態になった場合は、差額の5%分はどんどん最終回に向け繰り越されていきます。決して免除される訳ではありません)

・見直しまでは、毎月の総支払額は変わらず、その中で「元本返済部分」と「利息部分」の内訳変更で調整する(=金利が上がると元金返済が遅くなる)

というイメージでしょうか。

なお、元金均等返済方式を選択していた場合は「5年ルール・125%ルール」がありませんので、ダイレクトに返済額に反映してきます。

〈今後どうなるの?〉

本気度は測りかねますが日銀の植田総裁は年内にもう一度利上げ(+0.25%)を行うことを検討しているようです。本当だとすると、上の表で言うところの来年4月1日の基準日には短期プライムレートが上がっており、住宅ローン金利もさらに上がっている可能性が高いと思います。

とはいえ、今回が+0.15%、次回が+0.25%なので、合計でも0.40%程度でしょう。固定金利はもっと圧倒的に高いですからこのまま変動金利で借り続けるのが正解だと思います。

〈不動産価格には影響する?〉

これは勘です。

居住用の不動産価格にも影響は免れないと思います。居住用不動産価格は住宅ローン込みで考えられていると思いますので、金利上昇による総支払額上昇分程度は不動産価格が下落するのが自然だと思います。8月2日現在、株価は大きく下げています。不動産価格はそんなすぐに目に見えるスピードでは変化しないと思いますが、売りデータや成約データが集まってきたときには表面化すると考えています。

以上、雑感多めでしたが最後までご覧いただきありがとうございました。ではまた。